nba篮球投注网点击下图进入官网:

nba篮球投注网点击下图进入活动:

nba篮球投注网点击下图进入领取彩金:

卡奇娱乐|http://kqylckmo.weebly.com

老虎机技巧|http://lhjjqxnmg.weebly.com

007真人|http://zrdfdr.weebly.com

澳门银河线上娱乐场|http://amyhxsylcppnp.weebly.com

美高梅娱乐|http://mgmyldakb.weebly.com

总统线上娱乐|http://ztxsylzvql.weebly.com

uity,SRVCC)以确保在低网络信号下可平滑转换到3G网络。尽管全行业视VoLTE为未来的标准,当前对语音通话的需求使得CSFB成为运营商的权益之法。当有通话呼入或呼出时,LTE手机将在整个通话期间使用原有的2G或3G网络。

你好,根据你的描述,首先看看肝火旺盛有哪些表现

1、肝火上炎:是指肝火病症中表现为上部有热象或具有上冲性特点者,如头晕、目赤、口苦、急躁易怒、舌边尖红,甚或昏厥、发狂、呕血等。中医认为火有“火性炎上”的特点,因此多表现为人体上半身的病症。治宜疏肝降火为主,可用天麻钩藤饮等。

2、肝火耳聋耳鸣:见于《医学元要·耳》。耳聋之因于肝火上攻,致耳鸣善怒、面赤、口苦胁痛、耳窍胀塞、脉弦者。因肝肾同源,肾开窍于耳,故肝火可致耳聋。治宜清肝降火,可用龙胆泻肝汤等方。

3、肝火眩晕:眩晕的一种,见于《证治汇补·眩晕》章。由于肾水亏少,肝胆相火上炎所致。症见头晕头痛,面红升火,口苦目赤,舌质红,脉弦数。可见于现代高血压病、脑动脉粥样硬化症等。因肝开窍于目,肝经上行于巅顶。偏火旺者,宜清肝泻火为主,用龙胆泻肝汤;偏阴虚者,宜滋阴降火,用知柏地黄丸。

4、肝火不得卧:见于《病因脉治》卷三,指肝火侵扰所致的失眠。多由思虑过度、恼怒伤肝,气火拂逆,或肝血耗伤,神失所守而成。因“肝藏魂”,肝火旺则神不守舍。症见夜卧不宁,善惊,口渴多饮,胁肋时胀,或小腹季胁引痛,痛连阴器,脉弦数。治宜疏肝清火为主,可用疏肝散或龙胆泻肝汤等方。

5、肝火月经先期:经行先期证型之一。出自《妇人良方》,病因郁怒伤肝,肝郁化热,热扰冲任,迫血妄行所致。症见经行先期,经量时多时少,色红或紫,或有瘀块,乳房及小腹胀痛,烦躁易怒等。治宜疏肝解郁清热,方用丹栀逍遥散加减。

6、肝热自汗:自汗之一,见于《证治汇补·汗病》章。因肝热所致,常兼见口苦多眠。治宜清肝敛汗,可用逍遥散加减。

7、肝火头痛:头痛病证之一。因肝火上扰所致,见于《类证治裁·头痛》,“内风扰巅者筋惕,肝阳上冒,震动髓海”。症见头角及巅顶掣痛,眩晕烦躁,易怒,睡眠不宁,脉弦等。治宜平肝潜阳为主,用天麻钩藤饮、珍珠母丸等。若兼肝胆火盛者可予龙胆泻肝汤或当归龙荟丸等。

8、肝热恶阻:恶阻证型之一。因孕后血聚养胎,冲脉气盛,冲气挟肝胃之气上逆所致。多见于平时性情急躁的妇女,症见呕吐苦水或食入即吐、眩晕口苦等。宜清肝和胃,降逆止呕。可用加味温胆汤(陈皮、制半夏、茯苓、炙甘草、枳实、竹茹、黄芩、黄连、芦根、麦冬)。

肝火旺盛饮食如何调理

1、肝火上炎——多吃清肝泻热食物

上火症状:睡眠多梦、目赤肿痛、口苦口渴等。病因多为肝气久郁,或吸烟喝酒过度,或因过食甘肥辛辣之物所致。

降火食物:要适量多吃清肝泻热的食物,如苦瓜、苦菜、西红柿、绿豆、绿豆芽、黄豆芽、芹菜、白菜、包心菜、金针菜、油菜、丝瓜、李子、青梅、山楂及柑橘等。还应戒烟限酒、忌食甘肥辛辣的食品。

2、脾虚肝乘——多吃健脾益气食物

上火症状:身倦乏力、食少腹胀、两胁胀痛、大便稀溏等。病因多是由于脾气虚弱,肝气太盛,影响脾的运行功能所致。

降火食物:饮食上应多吃一些有健脾益气功效的食物,如扁豆、高粱米、薏米、荞麦、栗子、莲子、芡实、山药、大枣、胡萝卜、包心菜、南瓜、柑橘、橙子等食物,以健脾理气为主。

3、肝郁气滞——多吃疏肝理气食物

上火症状:频频叹气、胸胁胀痛或串痛等。肝郁气滞症的病因多是郁闷、精神受到刺激或因精神创伤史所致。

降火食物:可多吃些具有疏肝理气作用的食物,如芹菜、蓬蒿、西红柿、萝卜、橙子、柚子、柑橘、香橼、佛手等。

如何养肝

1、均衡营养

夏季养肝,营养师的饮食第一建议就是“均衡”,每天每类食物都要摄取,且要依很好的比例摄取。5种颜色的蔬果各有优点,比如绿色、红色、黄色蔬果,含有叶黄素;花椰菜、白花菜等十字花科,是抗癌尖兵等等,用餐时可多选择、多替换。

2、枸杞泡水

大家多多少少都知道枸杞的好处。对于那些生活不规律,肝脏要养护的人群,每天取10克枸杞坚持泡水,也就是一小把的样子,对养肝阴和修复肝细胞是很有益的,重在坚持。

3、调整睡姿

侧身睡是很多人通常采取的睡姿,在仰卧时很容易转为侧卧。因为肝经在人体两侧,侧卧的时候,不管是左侧卧还是右侧卧,都能养肝气。因为人在侧卧的时候,血自然就归到肝经里去了,“肝主藏血”,血一归到肝经,人体就能安静入睡并且开始一天的造血功能了。

4、调整作息

肝脏也需要休息。想办法保证晚上11点前入睡,宁可早起也不晚睡。另外,也建议远班一族,平时多吃点疏肝养肝的食物,比如韭菜、佛手、木瓜、贝类、木耳等。

5、适当运动

每天保持适量运动,并根据个人的肝功能的不同情况逐渐控制运动量。运动初期,可在不影响身体舒适度的情形下慢跑,以疲劳度控制慢跑时间。养肝绝非一日之功,任何事情都贵在坚持,养肝也是如此。健康食品藏在大自然中,我们应该在大自然中寻找养生保健的食物,改善日常饮食习惯,合理膳食,最终护理好自己的肝脏。

6、调整心态

快乐的心情尤其重要。医学研究证明,肝脏内分布着丰富的交感神经,经常感到烦躁、忧愁会直接导致肝细胞缺血,影响肝细胞的修复和再生。所以,个人应该改变对自己和他人过于苛求、满腹牢骚的不良行为模式,培养乐观、开朗、宽容、放松的健康行为模式和心态。

以上是对“长期肝火旺怎么调理”这个问题的建议,希望对您有帮助,祝您健康!

长期股权投资(Long-term investment on stocks;Long-term Equity Investment)

长期股权投资是指企业持有的对其子公司、合营企业及联营企业的权益性投资以及企业持有的对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。

①长期股权投资是以让渡企业部分资产而换取的另一项非流动资产;

②长期股权投资是企业在生产经营活动之外持有的非流动资产;

③长期股权投资是一种以要求取得较多长期收益或利益权利为表现形式的资产;

④长期股权投资是一种有较高财务风险的资产。

(一)控制

控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。企业能够对被投资单位实施控制的,被投资单位为本企业的子公司。通常,当投资企业直接拥有被投资单位50%以上的表决权资本,或虽然直接拥有被投资单位50%或以下的表决权资本,但具有实质控制权时,也说明投资企业能够控制被投资单位。

投资企业对被投资单位是否具有实质控制权,可以通过以下一项或若干项情况判定:

(1)通过与其他投资者的协议,投资企业拥有被投资单位50%以上表决权资本的控制权。

(2)根据章程或协议,投资企业有权控制被投资单位的财务和经营政策。

(3)有权任免被投资单位董事会等类似权力机构的多数成员。这种情况是指虽然投资企业拥有被投资单位50%或以下表决权资本,但根据章程、协议等有权任免董事会的董事,以达到实质上控制的目的。

(4)在董事会或类似权力机构会议上有半数以上投票权。这种情况是指虽然投资企业拥有被投资单位50%或以下表决权资本,但能够控制被投资单位董事会等类似权力机构的会议,从而能够控制其财务和经营政策,使其达到实质上的控制。

(二)共同控制

共同控制,是指按合同约定对某项经济活动所共有的控制。共同控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在。投资企业与其他方对被投资单位实施共同控制的,被投资单位为本企业的合营企业。合营与联营企业等投资方式不同的特点在于,合营企业的合营各方均受到合营合同的限制和约束。一般在合营企业设立时,合营各方在投资合同或协议中约定在所设立合营企业的重要财务和生产经营决策制定过程中,必须由合营各方均同意才能通过。共同控制的实质是通过合同约定建立起来的、合营各方对合营企业共有的控制。实务中,在确定是否构成共同控制时,一般可以考虑以下情况作为确定基础:

(1)任何一个合营方均不能单独控制合营企业的生产经营活动。

(2)涉及合营企业基本经营活动的决策需要各合营方一致同意。

(3)各合营方可能通过合同或协议的形式任命其中的一个合营方对合营企业的日常活动进行管理,但其必须在各合营方已经一致同意的财务和经营政策范围内行使管理权。

(三)重大影响

重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不决定这些政策。企业能够对被投资单位施加重大影响的,被投资单位为本企业的联营企业。当投资企业直接拥有或通过子公司间接拥有被投资单位20%以上但低于50%的表决权股份时,一般认为对被投资单位具有重大影响。此外,虽然投资企业拥有被投资单位20%以下的表决权资本,但符合下列情况之一的,也应确认为对被投资单位具有重大影响:

(1)在被投资单位的董事会或类似的权力机构中派有代表。在这种情况下,由于在被投资单位的董事会或类似的权力机构中派有代表,并享有相应的实质性的参与决策权,投资企业可以通过该代表参与被投资单位政策的制定,从而达到对该被投资单位施加重大影响。

(2)参与被投资单位的政策制定过程。在这种情况下,由于可以参与被投资单位的政策制定过程,在制定政策过程中可以为其自身利益提出建议和意见,由此可以对该被投资单位施加重大影响。

(3)与被投资单位之间发生重要交易。有关的交易因对被投资单位的日常经营具有重要性,进而一定程度上可以影响到被投资单位的生产经营决策。

(4)向被投资单位派出管理人员。在这种情况下,通过投资企业对被投资单位派出管理人员,管理人员有权力并负责被投资单位的财务和经营活动,从而能对被投资单位施加重大影响。(5)向被投资单位提供关键性技术资料。在这种情况下,因为被投资单位的生产经营活动需要依赖投资企业的技术或技术资料,从而表明投资企业对被投资单位具有重大影响。

长期股权投资是企业为获取另一企业的股权所进行的长期投资,通常为长期持有,不准备随时变现,投资企业作为被投资企业的股东。与短期投资和长期债权投资不同,长期股权投资的首要目的并非为了获取近期的投资收益,而是为了强化与其他企业(如本企业的原材料供应商或商品经销商等)的商业纽带,或者是为了影响,甚至控制其关联公司的重大经营决策和财务政策。股权代表一种终极的所有权,体现所有者对企业的经营管理和收益分配投票表决的权利。通过进行长期股权投资获得其他企业的股权,投资企业能参与被投资企业的重大经营决策,从而影响、控制或迫使被投资企业采取有利于投资企业利益的经营方针和利润分配方案。同时,长期股权投资还是实现多元化经营,减少行业系统风险的一种有效途径。

(一)企业合并形成的长期股权投资

企业合并形成的长期股权投资,分为同一控制下企业合并与非同一控制下企业合并确定其初始投资成本。

1.同一控制下企业合并形成的长期股权投资

根据企业合并准则第五条规定,同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或者相同的多方最终控制且该控制并非暂时性的情况。

合并方应当在合并日按照取得的被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

在按照合并日应享有被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本时,应该考虑的前提是合并前合并方与被合并方采用的会计政策应当一致。合并前合并方与被合并方采用的会计政策不同的应在按照合并方的会计政策对被合并方资产、负债的账面价值进行调整的基础上,计算确定形成长期股权投资的初始投资成本。

(1)合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,长期股权投资的初始投资成本与支付的现金、转让的非现金资产或承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的,调整留存收益。

合并方在合并日按取得被合并方所有者权益账面价值的份额,借记“长期股权投资”科目,按应享有被投资单位已宣告但尚未发放的现金股利或利润,借记“应收股利”科目,按支付的合并对价的账面价值,贷记有关资产或借记有关负债科目,按其差额,贷记“资本公积——资本溢价或股本溢价”科El。如为借方差额,应借记“资本公积——资本溢价或股本溢价”科目,资本公积不足冲减的,借记“盈余公积”、“利润分配——未分配利润”科目。

1.20X8年7月1曰,同一控制下的甲公司以1000万元现金、l000万元固定资产,并且承担了乙公司200万元债务的合并对价取得乙企业60%的股权。乙公司合并日账面资产4000万元、债务200万元、所有者权益3800万元。则该投资的初始投资成本为3800×60%=2280(万元)。该初始投资成本与支付的现金、转让的非现金资产、承担的债务之间的差额80万元应确认为资本公积的增加,其会计处理如下:

借:长期股权投资 22800000

贷:银行存款 10000000

固定资产 10000000

长期借款 2000000

资本公积——其他资本公积 800000

(2)合并方以发行权益性证券作为合并对价的,应当按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额, 大润发娱乐平台应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。

2.A公司与B公司是同一控制下的两家公司。A公司20×8年3月1日以发行股票的方式取得B公司60%的股份。A公司为此发行了1500万股普通股股票,每股面值1元。合并日B公司所有者权益账面价值为2000万元。合并日A公司资本公积为180万元,盈余公积为100万元,未分配利润为200万元。则该投资的初始投资成本为2000x60%=1200(万元)。该初始投资成本与所发行的股票面值1500万元的差额300万元应首先调减资本公积180万元,然后再调减盈余公积100万元,最后再调整未分配利润20万元。其会计处理如下:

借:长期股权投资 12000000

资本公积 l800000

盈余公积 1000000

利润分配——未分配利润 200000

贷:股本 15000000

2.非同一控制下的企业合并形成的长期股权投资非同一控制下的控股合并中,购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本包括购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值以及为进行企业合并发生的各项直接相关费用之和。应在购买日按企业合并成本,借记“长期股权投资”科目,按享有被投资单位已宣告但尚未发放的现金股利或利润,借记“应收股利”科目,按支付合并对价的账面价值,贷记有关资产或借记有关负债科目,按其发生的直接相关费用,贷记“银行存款”等科目,按其差额,贷记“营业外收入”或借记“营业外支出”等科目。在涉及以库存商品作为合并对价的,应按库存商品的公允价值,贷记“主营业务收入”科目,并同时结转相关的成本。

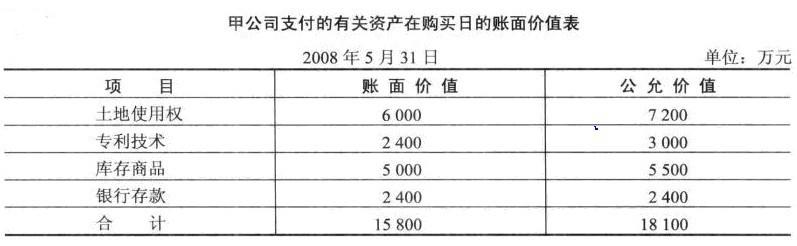

甲公司于2008年5月31日取得乙公司70%的股权,取得该部分股权后甲公司能够控制乙公司的生产经营决策。为核实乙公司的资产价值,甲公司聘请专业资产评估机构对乙公司的资产进行评估,支付评估费200万元。合并中,甲公司支付的有关资产在购买日的账面价值如下表所示。甲公司用作合并对价的土地使用权原价为7200万元、专利技术原价为3000万元。合并前甲公司与乙公司不存在任何关联方关系。

因为甲公司与乙公司合并前不存在任何关联方关系,应作为非同一控制下的企业的合并处理。其会计处理如下:

借:长期股权投资 183000000(181000000+2000000)

累计摊销 18000000(72000000+30000000-60000000-24000000)

贷:无形资产——土地使用权 72000000

——专利技术 30000000

主营业务收入 55000000(库存商品的公允价值) ca88亚洲城。

银行存款 26000000(24000000+2000000)

营业外收入 18000000(差额)

同时,结转库存商品的成本。

借:主营业务成本 50000000(库存商品的账面价值)

贷:库存商品 50000000

通过多次交换交易,分步取得股权最终形成企业合并的,企业合并成本为每一单项交换交易的成本之和。其中,达到企业合并前对持有的长期股权投资采用成本法核算的,长期股权投资在购买日的成本应为原账面余额加上购买日为取得进一步的股份新支付对价的公允价值之和;达到企业合并前对长期股权投资采用权益法等方法核算的,购买日应对权益法下长期股权投资的账面余额进行调整,将有关长期股权投资的账面余额调整至最初取得成本,在此基础上加上购买日新支付对价的公允价值作为购买日长期股权投资的成本。

4.A公司于20X8年1月以5000万元取得B公司20%的股权,因能够对B公司施加重大影响,对所取得的长期股权投资按照权益法核算。20X8年B公司取得净利润1000万元。20×9年4月1日,A公司又斥资20000万元取得B公司80%的股权。A公司在取得对B公司的长期股权投资之后,B公司并未宣告发放现金股利或利润。A公司按净利润的10%提取盈余公积。A公司对该长期股权投资未计提任何减值准备。

本例中A公司是通过分步购买最终达到对B公司实施控制,形成企业合并的。在购买日,A公司应进行以下会计处理:

购买日前对B公司长期股权投资的账面余额=5000+200=5200(万元)

20X9年4月1日,做会计分录如下:

借:盈余公积 200000

利润分配——未分配利润 1800000

贷:长期股权投资 2000000

借:长期股权投资 200000000

贷:银行存款 200000000

购买日对B公司长期股权投资的账面余额=(5200-200)+20000=25000(万元)

(二)除企业合并以外,其他方式取得的长期股权投资

除企业合并以外,其他方式取得的长期股权投资,应当按照下列规定确定其初始投资成本。

(1)企业以现金购入的长期股权投资,应按实际支付的购买价款(包括支付的税费、手续费等相关费用)作为初始投资成本。在实际支付的价款中包含被投资单位已宣告但尚未发放的现金股利或利润应作为应收项目核算,不构成取得长期股权投资的初始投资成本。此外,企业为取得长期股权投资所发生的评估、审计、咨询等费用,不构成初始投资成本。

甲公司20X8年2月10日购入A公司股票100万股并准备长期持有,每股价格5.1元(其中含有已经宣布发放但尚未领取的现金股利0.1元),另支付手续费20000元,款项已经用银行存款支付。

甲公司对A公司的长期股权投资的初始成本=(5.1-0.1)×1000000+20000=5020000(元)

20X8年2月10日,做会计分录如下:

借:长期股权投资 5020000

应收股利 100000

贷:银行存款 5120000

(2)以发行权益性证券取得的长期股权投资,应当按照发行权益性证券的公允价值作为初始投资成本。

6.2008年8月1日甲公司通过增发1000万股普通股(每股面值1元)取得乙公司20%的股权,该1000万股股份的公允价值为9000万元。甲公司向证券承销机构等支付了400万元的手续费。甲公司取得该部分股权后,能够对乙公司的生产经营决策施加重大影响。

2008年8月1日,甲公司做会计处理如下:

借:长期股权投资 90000000

贷:股本 10000000

资本公积 80000000

借:资本公积 4000000

贷:银行存款 4000000

(3)投资者投入的长期股权投资,应当按照投资合同或协议约定的价值作为初始投资成本,但合同或协议约定价值不公允的除外。投资者在合同或协议中约定的价值明显不公允的,应当按照取得长期股权投资的公允价值作为其初始投资成本。

(4)企业按接受的债务人以非现金资产抵偿债务方式取得的长期股权投资,应当将享有股份的公允价值确认为对债务人的投资,作为初始投资成本。重组债权的账面余额与接受的非现金资产的公允价值之间的差额,确认为债务重组损失,计入当期损益。

(5)企业以非货币性交易换入的,分为两种情况:若该项交换具有商业实质一且换出资产的公允价值能够可靠计量,则企业应当以公允价值和应支付的相关税费作为长期股权投资的初始投资成本;若该项交换不具有商业实质,则应当以换出资产的账面价值和应支付的相关税费作为长期股权投资初始投资成本。 澳门赌场黄金城

1.长期股权投资的成本法

企业对外投资对于受资企业能够实施控制时,或者对被控制单位不具有共同控制构成重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的,其长期投资应采用成本法核算。所谓成本法是指“长期投资”账户账面价值反映的是这项投资的实际成本,且以成本反映的账面价值一般不得调整变更,长期投资的分红收入,不超过被投资单位在接受投资后产生的累积净利润分配额的部分,仅作为投资收益而不影响“长期股权投资”账户的账面价值。成本法核算下取得的投资收益,直接计入“投资收益”科目。

根据成本法的基本核算特点,企业做股权投资时,应按实际支付的价款借记“长期投权投资”,贷记“银行存款”等科目。如实际支付的价款中已包括宣告发放但尚未支取的股利,则应按认购股票的实际成本(即实际支付的价款扣除已宣告发放股利),借记“股票投资”,将应收的股利,借记“应收股利”科目,按实际支付的价款,贷记“银行存款”等科目。在收到发放的股利时,借记“银行存款”科目,贷记“应收股利”科目。

例:某公司购买B公司某年12月10日发行的3万股普通股的10%,每股售价30元,购买时发生的费用3600元(应记人投资成本)。假设B公司已于12月1日宣告发放股利,每股按3元计,定于次年1月5日起按当年1月1日的股东名册支付。将款项102600元(30000×10%×30+3600+9000)以银行存款支付,若该公司在本年度12月31日之前办妥过户手续,到期即可向B公司收取股利。依新会计制度规定,该公司应将应收B公司的已宣告发放股利9000元(3千股)记人“应收股利”科目,按实际支付的价款扣除已宣告发放的股利(93600元),借记“长期股权投资”科目。

(1)该公司购入股票时

借:长期股权投资——股票投资(B公司普通股) 93600

应收股利(B公司) 9000

贷:银行存款 102600

(2)该公司在第二年收到B公司已宣告发放的股利9000元时

借:银行存款 9000

贷:应收股利 9000

(3)若该公司在以后年度收到B公司发放的股利时,不超过B公司在接受投资后产生的累积净利润分配额的部分,应作为投资收益。例如第三年又收到B公司股利12000元

借:银行存款 12000

贷:投资收益——股票收益 12000

2.长期股权投资的权益法

新会计制度规定,企业以股权作为对外投资并对受资企业已构成共同控制或